Les Byggeindustrien digitalt

Les Byggeindustrien digitalt

Uklarhetene bidro til usikkerhet for virksomhetene, og vi rettet vi derfor en henvendelse til Finansdepartementet for nærmere klargjøring. Svaret ble mottatt 6. mai og gir viktige avklaringer på hvordan en prosjektbasert virksomhet skal rapportere omsetning etter forskriften.

Innlegg av:

Statsautorisert revisor/partner Svein Wiig

Rådgiver/partner Torbjørn Amundsen

KPMG Law Advokatfirma

Det er viktig å merke seg at det som skal rapporteres inn som omsetning i henhold til kompensasjonsordningen for mange vil være noe annet enn det som er ført i regnskapet den aktuelle måned. Vi anbefaler derfor at det tas en ny gjennomgang av rapporterte tall for virksomheter som allerede har søkt.

Selv om det medfører merarbeid å ikke kunne legge allerede bokførte omsetningstall til grunn, vil alternativet med å kunne legge etterfølgende fakturering for måneden (nå i første omgang mars) til grunn for rapporteringen være praktisk. Dette forutsetter dog at avtalte faktureringsplaner ikke avviker vesentlig fra den reelle fremdriften.

Vi vil videre i dette innlegget gjengi uttalelsen fra Skattedirektoratet i sin helhet, knytte noen kommentarer til det som fremkommer, og til slutt skissere hvordan praktiske løsninger for rapportering kan gjennomføres.

Skattedirektoratets uttalelse

"Vi viser til deres henvendelse til Finansdepartementet av 30. april 2020 oversendt Skattedirektoratet for besvarelse.

I deres henvendelse er det vist til at det i forskrift til utfylling og gjennomføring av lov om midlertidig tilskuddsordning for foretak med stort omsetningsfall (heretter forskriften) § 2-2 omsetning er definert som "inntekter fra salg av varer som er levert og tjenester som er utført", og det pekes på enkelte utfordringer med dette.

Generelt om omsetningsbegrepet i forskriften

Innenfor bygg- og anlegg er det som hovedregel krav om å utstede salgsdokument i samsvar med "fremdrift", jf. bokføringsforskriften § 8-1-2a. I relasjon til omsetningsbegrepet legges det til grunn at "fremdrift" skal likestilles med "levering".

Det er verdien av bygge- og anleggsarbeidet som er utført i perioden som skal regnes med som omsetning, dette uavhengig av om fristen til å utstede salgsdokument har utløpt. Dersom et prosjekt er 1/10 utført i løpet av mars, skal således 1/10 av kontraktssummen anses som omsetning i mars. Ved anbudsarbeider og lignende kan avtalte betalingsplaner legges til grunn for faktureringen med mindre de avviker vesentlig fra den reelle fremdriften i perioden, jf. bokføringsforskriften § 5-2-4. Det kan da være et mindre avvik i forhold til reell fremdrift. Dersom det utstedes faktura i april for bygge- og anleggsarbeider i mars etter avtalt faktureringsplan, som ikke avviker vesentlig fra den reelle fremdriften, kan fakturert omsetning i april medregnes som omsetning for mars.

Tapsprosjekter

Det skal benytte samme metode for periodisering, jf. ovenfor, selv om prosjektet viser seg å gå med tap. I en tidligere avklaring Skattedirektoratet har gitt når det gjelder bygge- og anleggskontrakter, er det uttalt at omsetningen skal periodiseres etter løpende avregnings metode med fortjeneste. Når begrepet løpende avregning med fortjeneste er benyttet i den tidligere avklaringen, var dette for å presisere at det er kontraktssummen som skal danne grunnlag for omsetning etter forskriften. Dette grunnlaget skal benyttes uavhengig av hvilket regnskapsspråk som benyttes.

I deres henvendelse viser dere til regnskapsloven § 4-2 Regnskapsestimater. Dette er en måleregel for årsregnskapet, og er en bestemmelse egnet til å komme frem til riktig årsresultat. Bestemmelsen har ikke relevans når det gjelder å beregne omsetning for en måned ved søknad om tilskudd etter kompensasjonsordningen.

Foretak som bygger i egen regi

De prinsipper som er omtalt ovenfor gjelder også der et bygge- og anleggsarbeid starter i egen regi. I disse tilfellene vil det imidlertid ikke medføre omsetning før det er inngått kontrakt om salg (f.eks. bolig). Omsetningen skal dermed medregnes i takt med kontraktsinngåelsen og bygge- og anleggsarbeidenes fremdrift".

Hvordan finner man så kvalifiserende omsetning basert på uttalelsen fra Skattedirektoratet?

For det første er det klart at det omsetningsbeløp som er ført i månedens resultatregnskap ikke kan benyttes uten videre. Dette fordi dette tallet normalt vil inkludere både positive og negative estimatendringer fra tidligere perioder basert på månedens oppdaterte sluttprognose. Videre vil omsetningen for foretak som benytter fullført kontrakts metode (typisk små foretak), kun reflektere verdien av overleverte prosjekter. Det siste gjelder også egenregi boligproduksjon i henhold til IFRS/Forenklet IFRS.

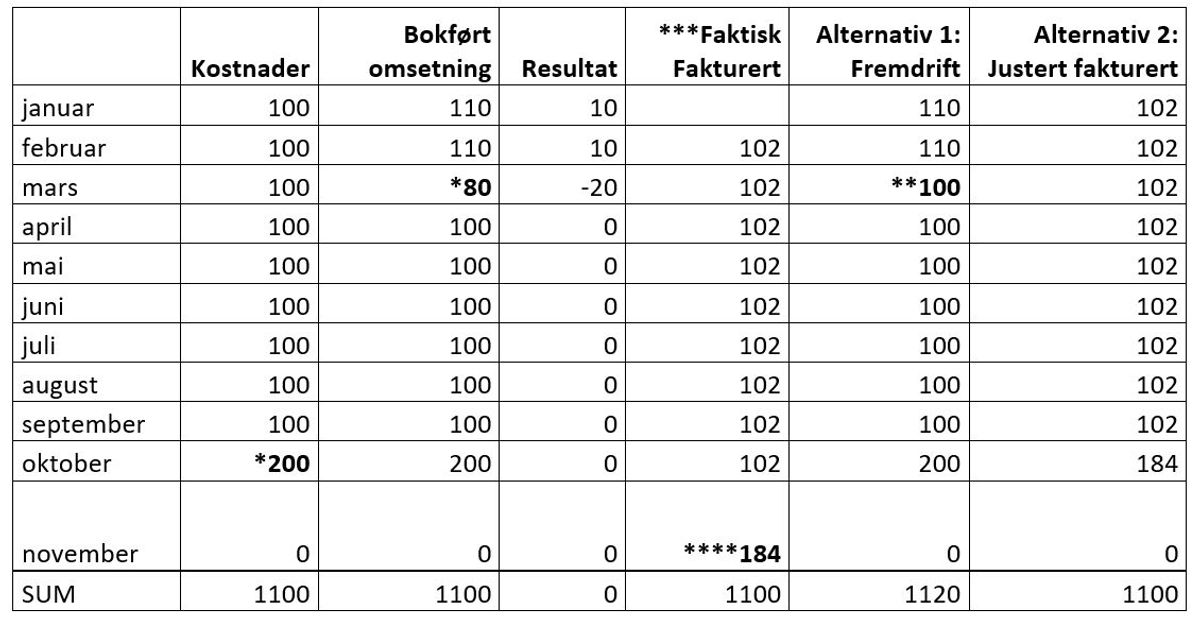

Ut ifra Skattedirektoratets uttalelse finner vi beløpet vi skal frem til ved å ta månedens produksjonskostnader i forhold til totalt estimerte produksjonskostnader, og gjennom dette beregne månedens omsetning. Dette kan illustreres ved et eksempel:

· Et prosjekt starter opp 1.1.2020. Det er avtalt en kontraktsum på 1100 og kalkulerte totale kostnader utgjør 1000. For januar og februar påløper det kr 100 i kostnader pr måned. Omsetningen som rapporteres blir dermed 110 for begge måneder og med en fortjeneste på 10 pr måned (totalt 20). I mars påløper det også 100 i kostnader, men samtidig rekalkuleres kostnadsestimatet til å totalt utgjøre 1100 – med andre ord et prosjekt uten fortjeneste ved ferdigstillelse etter 10 måneder. I regnskapsrapporteringen for mars skjer det da en estimatendring av for mye bokført omsetning og fortjeneste for tidligere perioder med 20. Dette går regnskapsmessig til reduksjon i månedens omsetning. Isolert omsetning for mars blir dermed 80 (100- 20). Basert på Skattedirektoratets uttalelse skal allikevel omsetning for mars settes til 100 fordi reduksjonen på 20 skyldes en estimatendring. (Se tabellarisk oppsett til slutt i artikkelen). Uttalelsen sier ikke noe om det skal rapporteres nye omsetningstall for januar og februar. Tilsvarende prinsipp skal benyttes for egenregiprosjekter. Her kommer imidlertid også salgsgrad inn som et ledd i faktoren for beregning av omsetning.

Betydningen av hva som blir fakturert kunde?

I vårt innlegg 28. april tok vi opp at det beløp som faktisk er fakturert til en til kunde ikke har noen konsekvens for månedens omsetning eller resultat ved regnskapsføring etter løpende avregnings metode. Det er imidlertid en kjensgjerning at avtalte faktureringstidspunkter ofte vil være et uttrykk for hva partene anser som en forventet fremdrift av leveransen, og bokføringsforskriften godtar at avtalen som hovedregel legges til grunn for utstedelse av salgsdokumentasjon for denne typen tjenester. Dette forutsetter imidlertid at fremdriften ikke avviker vesentlig fra den avtalte betalingsplanen. Det følger også av bokføringsforskriften at det er en plikt til å utstede salgsdokument i samsvar med bygge-og anleggsarbeidets fremdrift (unntak for "complete contract" hvor det ikke mottas delbetalinger).

Skattedirektoratet legger i sin uttalelse til grunn at fakturert beløp i henhold til en avtalt betalingsplan vil kunne benyttes som mål for forrige måneds omsetning med mindre det avviker vesentlig fra den reelle fremdriften i perioden.

Kort om ordningen

Ordningen har fått mye medieoppmerksomhet allerede, men til glede for nye lesere vil vi innledningsvis kort oppsummere hovedtrekkene.

Ordningen gjelder midlertidig for mars, april og mai. Virksomheten som søker om støtte, bruker et digitalt søknadskjema på www.kompensasjonsordningen.no . Her legger virksomheten selv inn omsetningstall og faste, uunngåelige kostnader som søkes dekket.

For å kvalifisere til ordningen må virksomheten ha hatt et omsetningsfall på minst 30 % (20 % i mars) sammenlignet med hva som ville vært normal omsetning i måneden, dersom korona-situasjonen ikke hadde oppstått.

Søknadsprosessen er i stor grad automatisert og prosessen fra du søker og til du får utbetalt beløpet går raskt dersom søknaden oppfyller kriteriene i ordningen. Løsningen har et innebygd kontrollsystem for å verifisere søker og beløpet det søkes om opp mot ulike registerdata og kryssjekker. Alle godkjente søknader vil også gjennomgå en seriøsitetsvurdering før utbetal ing. Det vil også bli gjennomført kontroller i ettertid for å avdekke søknader basert på feilaktige opplysninger. Søkeren må også kunne dokumentere tallene på et senere tidspunkt og ha bekreftelse fra regnskapsfører eller revisor på at de oppgitte beløpene er riktig.

Hvilke virksomheter som mottar offentlig støtte blir gjort kjent kort tid etter at søknaden er godkjent her: https://www.skatteetaten.no/presse/innsyn-kompensasjonsordning.

"Dersom det utstedes faktura i april for bygge- og anleggsarbeider i mars etter avtalt faktureringsplan, som ikke avviker vesentlig fra den reelle fremdriften, kan fakturert omsetning i april medregnes som omsetning for mars."

Etter vår oppfatning vil dette prinsippet være en betydelig lettelse knyttet til rapporteringen for mange prosjektbaserte virksomheter, herunder små foretak som ikke benytter løpende avregnings metode.

Spørsmålet som reiser seg da er hva som er et avvik som ikke avviker vesentlig fra den reelle fremdriften i perioden? Svaret på spørsmålet er dessverre at vesentlighetsbegrepet ikke er kvantifisert, og derfor må vurderes skjønnsmessig. Av uttalelser på området finner vi at Bokføringsstandardstyret i sin delrapport III uttalte at:

"..dersom betalingsplanen inneholder avtale om innbetaling av rene finansielle forskudd, kan dette ikke aksepteres, og innkreving av slike finansielle forskudd må skje uten merverdiavgiftsberegning.. En betalingsplan som går ut på at for eksempel 40 % skal faktureres ved oppstart av prosjektet, vil derfor etter Bokføringsstandardstyrets oppfatning ikke kunne aksepteres, men det må vurderes konkret om en oppstartfakturering på for eksempel 10 % kan aksepteres. I mange tilfeller vil fakturering av 10 % av anbudsprisen etter Bokføringsstandardstyrets oppfatning kunne aksepteres, da dette er fakturering for arbeid som er utført når oppdraget er tildelt og er klart for oppstart (anbud, tegninger mv.)"

Det er også verdt å nevne at i henhold til de standardkontrakter som benyttes innen bygg og anlegg vil innestående normalt utgjøre 5% eller 7,5% av kontraktsummen. Alle avtalte betalingsplaner vil dermed ha et element av utsatt fakturering i henhold til faktisk fremdrift siden innestående først faktureres i sluttfakturaen.

Råd til rapportering av kvalifiserende omsetning

Som nevnt i vårt innlegg av 28. april skal korrekt periodisert omsetning for seks måneder rapporteres inn i forbindelse med søknaden. Rapporterte beløp vil ha direkte konsekvens for hvor stor andel av de faste uunngåelige kostnadene som kompenseres. Det er derfor svært viktig at rapporteringen skjer etter ensartede og robuste prinsipper, og som kan forsvares og være gjenstand for en bekreftelse fra revisor eller regnskapsfører i ettertid.

Vårt råd er å korrigere eventuell tidligere feilrapportering til kompensasjonsordningen og å følge prinsippene som følger av Skattedirektoratets uttalelse. Rapporteres det i dag etter løpende avregnings metode (alternativ 1), bør dette videreføres så fremt det på en praktisk måte er mulig å isolere ut regnskapsførte estimatendringer for de enkelte prosjekter i de enkelte måneder. Er dette praktisk utfordrende, vil en alternativ løsning (alternativ 2) være å se hen til hva som er fakturert selskapets kunder for de respektive måneder, og så eventuelt foreta en forskyving tilbake i tid for rapportering (faktisk fakturert i april 2020 kan for eksempel gjelde omsetning både for februar og mars 2020). Det må i så fall tas stilling til og dokumenteres at det ikke foreligger faktureringsplaner som avviker vesentlig fra den reelle fremdriften, og i så fall korrigere for dette. Vi vil anta at denne alternative løsningen vil kunne være praktisk særlig for selskaper som benytter fullført kontakts metode for alle prosjekter (små foretak) eller bygger i egenregi av avlegger regnskap i henhold til IFRS/Forenklet IFRS.

For å illustrere de to ulike alternativene har vi satt talleksempelet omtalt ovenfor inn i en tabell:

*Kostandsestimat er rekalkulert i mars og økt med 100 for oktober. Estimatendring på 20 i mars gjøres for å redusere for høy bokført omsetning/resultat i januar og februar.

**Månedens produksjonsverdi er 100 og ikke 80 (tar ikke med estimatendring)

*** Betalingsplan med månedlig etterskuddsvis fakturering av 1/10 av kontraktsum minus 7,5% innestående

****Sluttfaktura inklusive 7,5% innestående

- Innlegg: Kompensasjonsordningen - konsernforhold og underskudd - kompliserende faktorer

- Innlegg: Kompensasjonsordningen - hva er faste, uunngåelige kostnader for en entreprenørvirksomhet?

- Innlegg: Kompensasjonsordningen - ikke akkurat rett frem for prosjektvirksomheter

- Innlegg: Bygg og entreprise - er alle koronaråd verdt å følge?

- Nøkkelord

- Byggejus